NEWSLETTER

Février 2023

Loi de Finances 2023

Que retenir de la loi de finances 2023 ? Zoom sur les principales mesures

Cette mesure, déjà en vigueur en 2022, est prorogée jusqu’au 31 décembre 2023

💶 L’épargne salariale :

Les abondements versés par l’employeur sur un Plan d’Epargne Entreprise en complément des versements des salariés sont toujours exonérés de forfait social (au lieu du taux réduit de 10 %) s’ils ont servi à l’acquisition de titres de l’entreprise. Cette mesure, déjà en vigueur en 2022, est prorogée jusqu’au 31 décembre 2023.

💰 L’impôt sur les entreprises :

✔️ Contribution sur la Valeur Ajoutée (CVAE) :

Elle est divisée par deux en 2023, et sera supprimée le 1er janvier 2024.

✔️ Taux réduit à 15% :

Les entreprises peuvent bénéficier d’un taux réduit de 15% (conditions inchangées). Ce taux ne s’appliquait que si les bénéfices étaient inférieurs ou égaux à 38 120€. Désormais il s’applique jusqu’à 42 500€ de bénéfices.

Au-delà de ce montant, l’entreprise est soumise au taux normal d’imposition (25%).

✔️ Crédit d’impôt formation :

Le crédit d’impôt pour la formation des dirigeants d’entreprise est prorogé jusqu’au 31 décembre 2024.

✔️ Exonération d’impôt :

Les Jeunes Entreprises Innovantes (JEI) de moins de 11 ans bénéficiaient d’une exonération des impôts locaux et d’impôt sur les bénéfices. Cette exonération est désormais réservée aux JEI de moins de 8 ans, pour les entreprises créées jusqu’au 31 décembre 2025 (date de prorogation du dispositif).

📋 L’impôt sur le revenu :

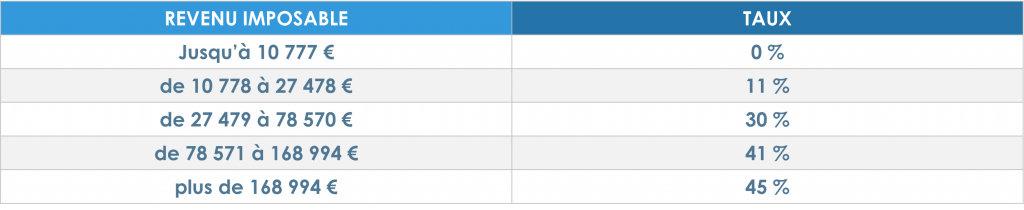

✔️ Barème revalorisé :

Le barème de l’impôt sur le revenu est indexé sur l’inflation pour les revenus 2022 afin de tenir de la hausse des prix à la consommation (hors tabac). Il est donc revalorisé de 5,40%.

Le barème s’appliquera dès le 1er janvier 2023 sur les revenus perçus en 2022. Il est le suivant :

Par conséquent, certains seuils sont également automatiquement revalorisés, dont les suivants :

• Les seuils de chiffre d’affaires dispensant les exploitants relevant du régime simplifié de tenir un bilan :

Ventes de marchandises & prestations d’hébergement : 176 000€

Autres prestations de services : 61 000€

• Frais professionnels – déduction forfaitaire de 10 % :

Le plancher est à 472€ ; le plafond à 13 522€.

• Barème de la taxe sur les salaires versés en 2023 :

8 572€ -> 4,25%

17 113€ -> 8,5%

Supérieur à 17 113€ -> 13,60%

• Limite d’application du régime micro-bic :

Ventes de marchandises & prestations d’hébergement : 188 700€

Autres prestations de services : 77 700€

• Limite d’application du régime micro-bnc : 77 700€

✔️ Prélèvement à la source :

• Il est désormais possible de moduler à la baisse son taux de prélèvement à la source si ce dernier doit baisser d’au moins 5%, contre 10% auparavant. L’objectif est de mieux tenir compte des évolutions des revenus des contribuables.

• La retenue à la source effectuée par les entreprises situées à l’étranger sur la rémunération de leurs salariés résidents français (notamment les frontaliers) n’aura plus lieu. Désormais, l’administration prélèvera directement un acompte sur le compte bancaire du salarié.

✔️ Crédit d’impôt • emploi d’un salarié à domicile :

Désormais, les contribuables devront indiquer la nature du service leur donnant droit au crédit d’impôt dans leur déclaration de revenus.

✔️ Prorogation de certains avantages fiscaux :

• Jusqu’au 31 décembre 2023 : la réduction d’impôt Madelin majorée au taux de 25% au titre de la souscription au capital des PME ou des entreprises solidaires d’utilité sociale, contre 18% auparavant.

• Jusqu’au 31 décembre 2025 : 300€ de crédit d’impôt pour la pose d’un système de charge pour voiture électrique.