NEWSLETTER

Novembre 2022

UNE ANNée plus complexe que les précédentes

Régimes complémentaires de protection sociale : retour de l’inflation… pour durer ?

Inflation, incertitudes, PMSS… Nous décryptons pour vous l’actualité du moment !

Tous les ans, le mois d’octobre est la période des renouvellements des contrats de protection sociale complémentaire (santé, prévoyance, retraite) pour vos clients, mais aussi pour les assureurs.

Comme le prévoit la loi, chaque partie a jusqu’au 31 octobre pour demander, à effet du 1er janvier, la résiliation des contrats couvrant les salariés et leurs familles.

Les négociations autour des contrats 2023 sont plus difficiles qu’à l’accoutumée. Inflation, incertitudes, PMSS… Nous décryptons pour vous l’actualité du moment !

⏱ Pourquoi cette année est plus complexe que les précédentes ?

La période actuelle est donc celle des négociations autour des renouvellements des contrats, avec notamment la communication par les assureurs de leur taux pivot, celui applicable « par défaut » sur les contrats d’assurance.

Les taux pivots résultent de plusieurs facteurs :

✔️ L’analyse des résultats techniques de tous les régimes couverts par les assureurs ;

✔️ Les projections de dérives liées à la consommation médicale et à l’absentéisme ;

✔️ Sont également pris en compte les éventuels transferts de charges du régime obligatoire (Assurance maladie) vers les organismes complémentaires ou encore les évolutions impactant les remboursements complémentaires (réévaluation des bases de remboursements de professionnels de santé).

À ce titre, et comme chaque année, le Projet de Loi de Financement de la Sécurité Sociale (PLFSS) actuellement débattu à l’Assemblée Nationale contient son lot de mesures qui vont impacter lourdement les organismes d’assurance. Difficile d’imaginer qu’il en soit autrement dans un contexte de déficit des régimes obligatoires restant très soutenu après la pandémie de COVID-19 (24,3 milliards d’euros de déficit en 2021, dont 6,5 milliards pour l’Assurance Maladie).

On peut également citer 150 millions d’euros de transfert de charges sur… un semestre (soit 300 millions d’euros annualisés !) ou encore le projet de réévaluer la base de remboursement de certains professionnels de santé. Sans parler de la réévaluation, après deux années sans modification, du Plafond Mensuel de la Sécurité Sociale (PMSS) qui fixe notamment les seuils de calcul des charges sociales. Sa formule de calcul, à laquelle le Gouvernement peut toujours déroger jusqu’à sa parution par décret en fin d’année, prévoit une indexation de +6,9% (soit une valeur mensuelle de 3 666 € contre 3 428 € aujourd’hui).

💡 Dans ce contexte, quelles pratiques parmi les acteurs du marché ?

Sur les couvertures des frais de santé :

Alors qu’ils s’attendaient à un PMSS en évolution de +3,5% (pour permettre plus ou moins de compenser les hypothèses de dérives techniques comprises entre 3% et 4%), les assureurs semblent être en train de réviser leurs positions.

Certes l’évolution du PMSS de +6,9% peut sembler une bonne nouvelle, les contrats dont les taux de cotisations sont exprimés en % du PMSS allant mécaniquement évoluer. Mais les directions techniques semblent prudentes sur ce que pourrait cacher cette forte indexation : permettrait-elle tout juste de compenser les transferts de charges envisagés par les pouvoirs publics.

Sur le front de la prévoyance :

En attendant les contours d’une probable réforme des retraites qui aura un impact sur le coût du risque voire de l’indemnisation des salariés en arrêt de travail (lié à l’allongement de la durée du travail), le marché semble vouloir chercher à absorber les effets de la COVID. En effet, outre une surmortalité liée au virus, la fréquence et durée de l’absentéisme semble avoir non seulement fortement évolué, mais s’être aussi installée post-période de confinement & COVID. Est-ce un impact de l’isolement causé par le confinement et le télétravail ? Aucune certitude n’est possible. Cependant, cela reste probable si l’on en juge par le nombre plus important d’arrêts causés par des risques psychosociaux.

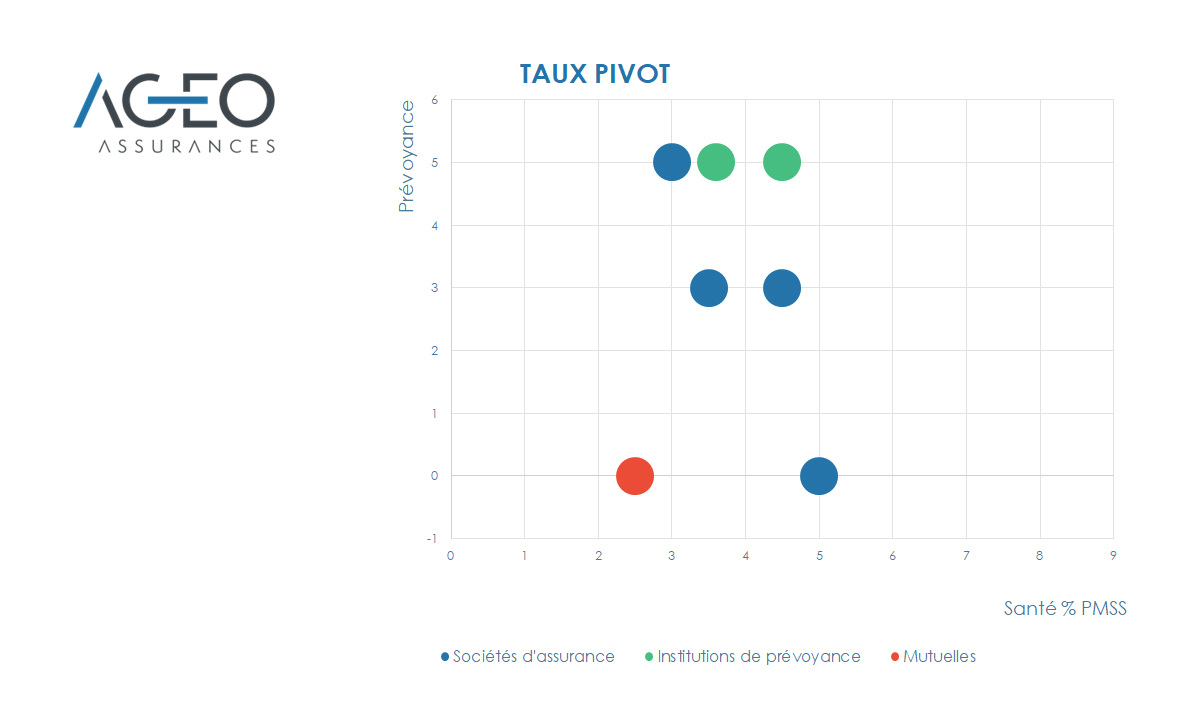

A titre illustratif, voici une synthèse des taux pivot annoncés à la rentrée par type d’organismes d’assurance (assureur, institution de prévoyance et mutuelle) :

Ces tendances de renouvellement, assez proches, montrent bien une volonté technique de redresser des portefeuilles dégradés, sauf à chercher politiquement en minorant les indexations (cas des mutuelles). Ces taux n’ont d’ailleurs pas été diminués par suite de l’annonce d’un PMSS évoluant de +6,9%… Pour des redressements « spécifiques », liés aux seuls résultats constatés du régime en question, cela peut en revanche faire l’objet de négociations.